CZ: Právní aspekty vstupu na německý trh: Jak nastavit podnikání a předejít sankcím

Německo je pro české podnikatelské subjekty tradičně nejdůležitějším exportním trhem, který nabízí nejen vysokou stabilitu, ale také silnou kupní sílu a geografickou blízkost. Vstup na tento trh však vyžaduje důkladnou přípravu, neboť německé právní prostředí klade vyšší důraz na formální náležitosti a mnohdy i profesní kvalifikaci než prostředí české. Podcenění administrativních povinností může vést k finančním sankcím a poškození reputace.

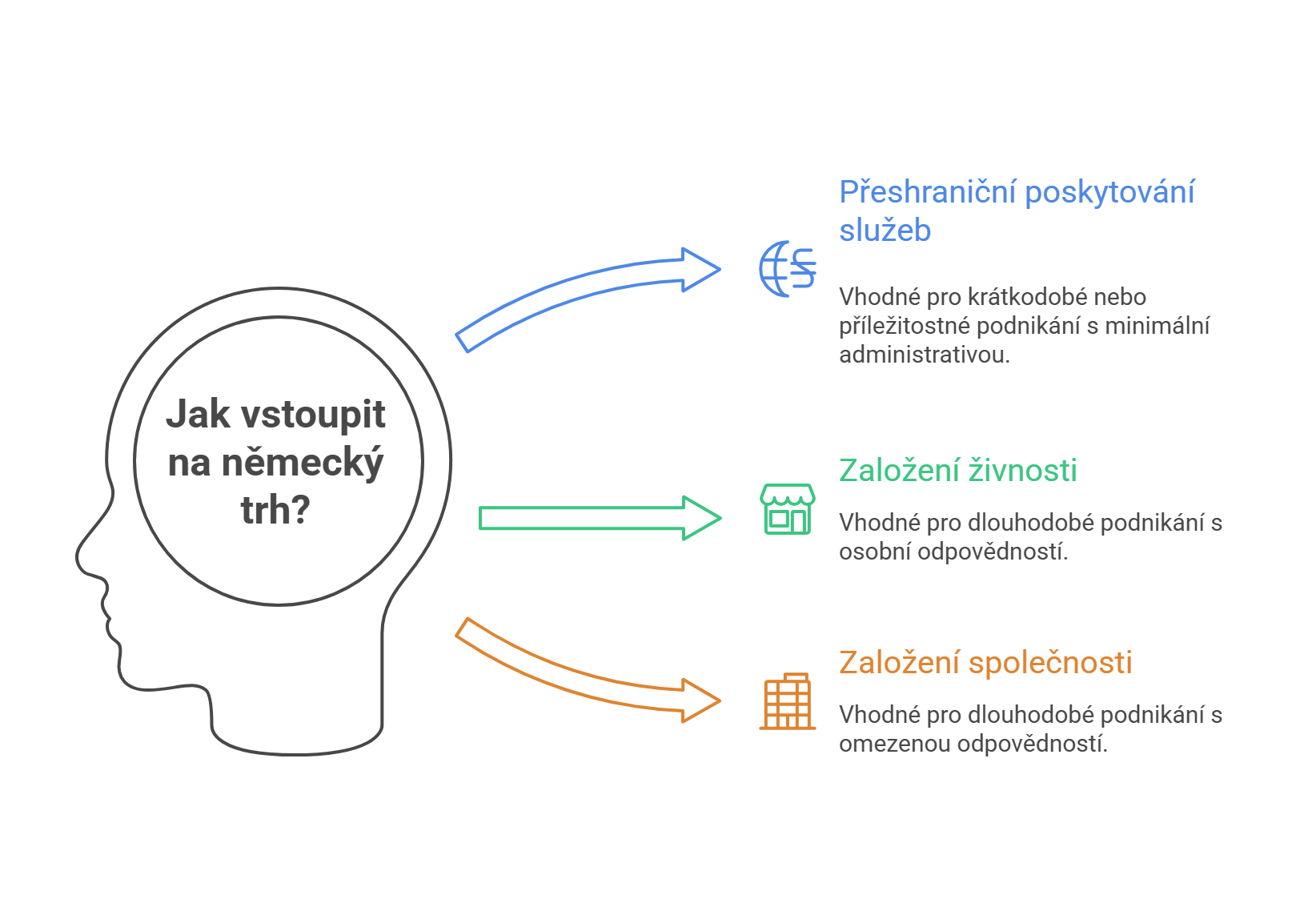

Volba právního režimu podnikání

Před vstupem na německý trh si musíte nejprve zvolit právní režim, ve kterém budete podnikat. Tato volba zásadně ovlivní vaše administrativní i daňové zatížení. Rozhodnutí závisí na mnoha faktorech, mimo jiné i na tom, zda chcete podnikat sami, nebo v rámci korporátní struktury.

Volba právního režimu podnikání

Před vstupem na německý trh si musíte nejprve zvolit právní režim, ve kterém budete podnikat. Tato volba zásadně ovlivní vaše administrativní i daňové zatížení. Rozhodnutí závisí na mnoha faktorech, mimo jiné i na tom, zda chcete podnikat sami, nebo v rámci korporátní struktury.

Přeshraniční poskytování služeb

První možností je využití svobody přeshraničního poskytování služeb, které garantuje unijní úprava (Směrnice Evropského parlamentu a Rady 2006/123/ES o službách na vnitřním trhu). Tento režim je vhodný pro společnosti a živnostníky, kteří v Německu nepodnikají trvale, ale pouze tam dočasně a příležitostně realizují zakázku (např. stavební montáže, nárazové IT konzultace), přičemž těžiště jejich ekonomické činnosti zůstává v ČR. V tomto případě stále podnikáte na základě českého živnostenského oprávnění a fakturujete pod českým DIČ.

Než začnete nabízet služby, musíte si ověřit, do jaké kategorie vaše činnost spadá. Pokud se jedná o výkon regulovaného řemesla, je třeba doložit kvalifikaci a nahlásit se u příslušné německé řemeslné komory (tzv. Handwerkskammer). Mezi regulované profese patří například zedníci, pokrývači, elektrotechnici a automechanici, ale také kadeřníci, pekaři či oční optici. Úplný výčet povolání naleznete v příloze A k Zákonu o řemeslech (Handwerksordnung). V Německu je mnohdy vyžadován tzv. mistrovský titul (Meisterbrief). Jako občané EU jej můžete nahradit prokázáním odborné praxe a vzdělání z ČR. K tomu slouží osvědčení (tzv. EU-Bescheinigung), které Vám vydá MPO ČR nebo Hospodářská komora ČR. S tímto osvědčením se pak nahlásíte u příslušné německé řemeslné komory.

V případě vykonávání „svobodného povolání“ (tzv. Freiberufler) se dle německého práva nejedná o živnost. Do této kategorie spadají nejčastěji profese vyžadující vysokou kvalifikaci (např. lékaři, architekti, daňoví poradci, překladatelé, inženýři apod.). Jejich výhodou je, že neplatí živnostenskou daň (Gewerbesteuer) a neregistrují se na živnostenském úřadě, nýbrž přímo na úřadě finančním.

Založení živnosti v Německu

Pokud plánujete v Německu působit dlouhodobě, cílíte pouze na německé spotřebitele nebo otevíráte kamennou pobočku, bude nutné založit německou živnost. Výhodou je vyšší důvěryhodnost pro místní klienty, je však nutné respektovat přísné právní požadavky.

Všeobecně se pod pojmem živnost rozumí samostatná, na určitou dobu zaměřená činnost, která je vykonávána v hospodářské oblasti za účelem dosažení zisku Každá živnost musí být ohlášena u místě příslušného živnostenského úřadu (Gewerbeamt). Výjimku tvoří právě výše zmíněná svobodná povolání a také pouhé spravování a užívání vlastního majetku.

Pro celou řadu činností je podmínkou i členství v příslušné komoře – buďto v Průmyslové a obchodní komoře (IHK), nebo v Řemeslnické komoře (HWK). Přesné zařazení činnosti bývá v jednotlivých případech komplikované, a proto doporučujeme se obrátit přímo na živnostenský úřad nebo komoru.

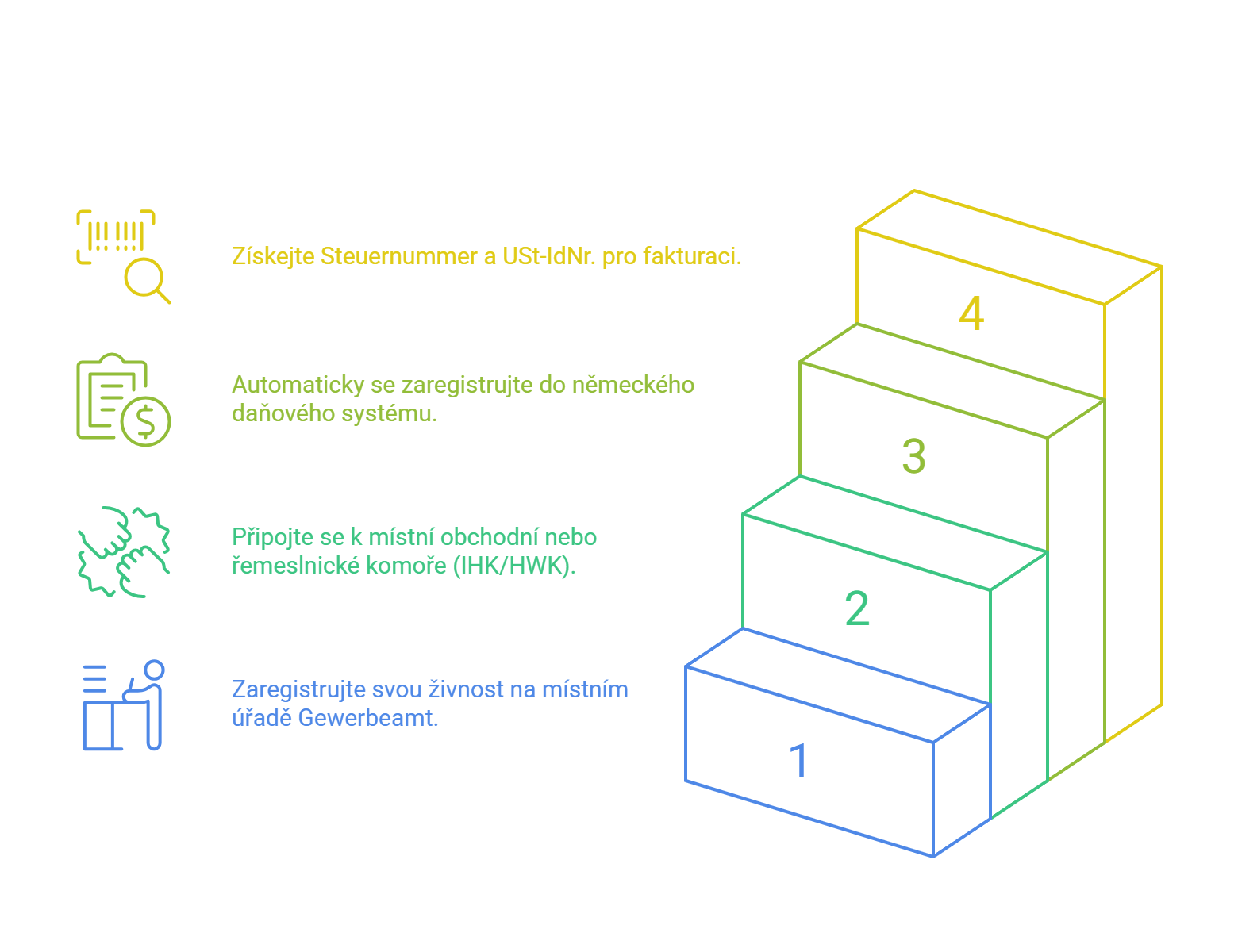

V Německu platí obecné pravidlo, podle kterého je každý povinen svou živnost ohlásit a zapsat se do živnostenského rejstříku. Pokud provozujete několik provozoven, je nutné každou ohlásit jednotlivě, a to i když se všechny nachází na jednom místě.

Formuláře pro ohlášení živnosti jsou pak k dispozici u příslušných správních úřadů. Pro registraci na živnostenském úřadě budete muset kromě zaplacení správního poplatku předložit:

• Platný doklad totožnosti.

• Vyplněný formulář (Gewerbeanmeldung).

• Potvrzení o přihlášení k pobytu (Anmeldung) – pokud v Německu nebydlíte, je nutné doložit alespoň existenci obchodní adresy (sídla) v Německu.

• U některých typů živností i výpis z rejstříku trestů.

• Případné povolení od příslušné komory.

Živnostenský úřad předá informace dalším institucím (finančnímu úřadu, komorám, profesním sdružením, místní zdravotní pojišťovně). Jakmile si založíte německou živnost, automaticky spadáte do německého systému daní.

Registrace živnosti zároveň slouží jako daňové ohlášení. Nezávisle na tom je však vhodné samostatně informovat příslušný finanční úřad o zahájení podnikatelské činnosti. Finanční úřad následně zašle podnikateli příslušný daňový dotazník.

Po jeho vyplnění získáte základní daňové číslo (Steuernummer), které je povinné pro veškerý styk s úřady. Pokud plánujete obchodovat v rámci EU, musíte zvlášť požádat i o mezinárodní DIČ (Umsatzsteuer-Identifikationsnummer). Pro české podnikatele je tato dvojkolejnost mnohdy matoucí, protože česká právní úprava zná pouze jedno DIČ. Bez přiděleného daňového čísla však podle německého práva nesmíte vystavovat faktury.

Založení německé obchodní společnosti

Pro větší projekty, dlouhodobé působení na trhu nebo účast ve veřejných zakázkách bude nejvhodnější řešením Vašeho podnikání založení obchodní společnosti. Německá adresa a právní forma zvyšují důvěryhodnost u obchodních partnerů, kteří preferují subjekty podléhající místnímu právu a jurisdikci. Zatímco podnikání jako fyzická osoba je administrativně jednodušší, založení oddělené právnické entity často poskytuje nezbytnou ochranu osobního majetku díky omezenému ručení. Mimo to zajišťuje vyšší prestiž v očích německých partnerů i bank a umožňuje efektivnější daňové plánování při dalším růstu podnikání.

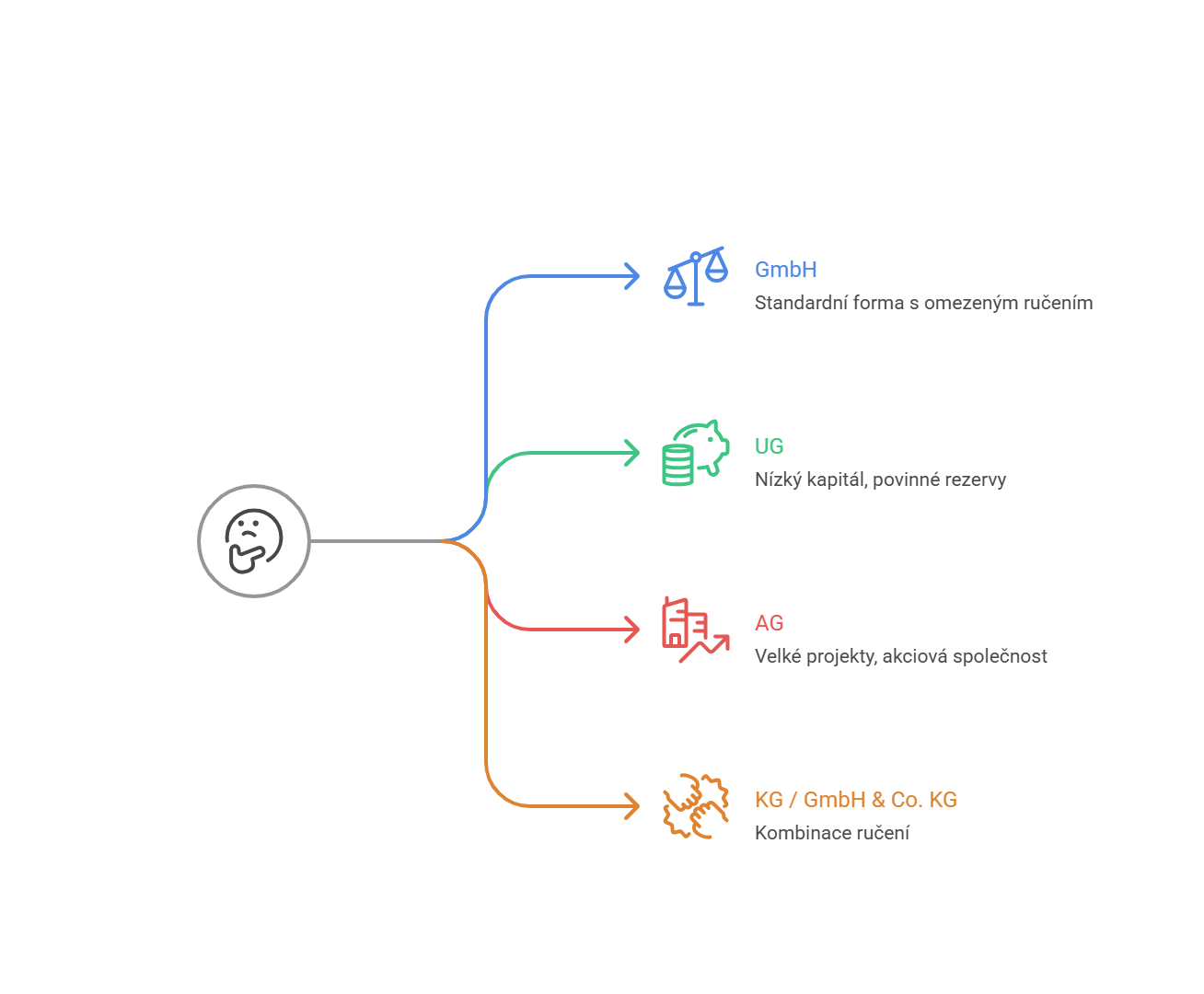

Mezi nejčastější formy patří:

• Gesellschaft mit beschränkter Haftung (GmbH) – obdoba české společnosti s ručením omezeným, ve které je riziko ručení omezeno výší základního kapitálu, jehož minimální výše je 25.000 EUR.

• Unternehmergesellschaft (UG) – tzv. mini-GmbH, kterou lze založit již s kapitálem od 1 EUR. Má však povinnost tvořit rezervy ze zisku až do výše 25.000 EUR.

• Aktiengesellschaft (AG) – akciová společnost s minimálním základním kapitálem 50.000 EUR.

• Kommanditgesellschaft (KG) – obdoba české komanditní společnosti, kde za závazky ručí neomezeně pouze komplementář.

• Gesellschaft mit beschränkter Haftung und Compagnie Kommanditgesellschaft (GmbH & Co. KG) – specifická forma pro podnikatele, kteří chtějí formu komanditní společnosti, ale plné ručení je pro ně příliš riskantní.

Daně a odvody

Daňové dopady se liší podle toho, který právní režim podnikání jste si zvolili.

Přeshraniční poskytování služeb na základě českého živnostenského listu

• DPH: U B2B služeb se obvykle uplatní režim přenesené daňové povinnosti, což znamená, že daň odvádí německý klient. Fakturujete bez DPH s odkazem na § 13b UStG (Umsatzsteuergesetz).

• Daň z příjmu: Platíte stále v ČR.

• Sociální pojištění: Odvádíte nadále v ČR. Podmínkou je, že máte platný formulář A1 (Potvrzení o příslušnosti k právním předpisům sociálního zabezpečení) vystavený ČSSZ.

Podnikání na německou živnost

• DPH: Podléháte německé DPH (19 % základní, 7 % snížená). Pokud máte obrat do 22.000 EUR ročně, můžete využít režimu malého podnikatele (Kleinunternehmer), což znamená, že neúčtujete DPH, ale stále máte povinnost podávat roční daňové přiznání, byť nulové.

• Daň z příjmu: V Německu se uplatňuje progresivní daň, která se pohybuje mezi 14–45 %. Pro rok 2025 je příjem do 12.096 EUR osvobozen od daně.

• Živnostenská daň: Platíte ji obci, kde sídlíte. Města si k ní připočítávají přirážku, takže například v Mnichově nebo Berlíně zaplatíte podstatně více než na venkově. Živnostenskou daň ale máte povinnost platit až z té části zisku, která přesáhne 24.500 EUR.

• Sociální a zdravotní pojištění: Musíte si platit německé zdravotní pojištění, které je pro OSVČ výrazně dražší než v ČR, kdežto platba sociálního pojištění bývá pro většinu OSVČ dobrovolná.

Obchodní společnost

• Zdanění zisku: Společnost platí korporátní daň (Körperschaftsteuer) ve výši 15 % + solidární přirážku + živnostenskou daň (Gewerbesteuer) ve výši cca 15 %. Celkové zdanění zisku firmy je zhruba 30–33 %. Na rozdíl od fyzických osob platí obchodní společnosti živnostenskou daň již od prvního eura zisku (neexistuje nárok na úlevu 24.500 EUR).

• Dividendy: Při výplatě zisku společníkům se strhává srážková daň (Kapitalertragsteuer).

Srovnání jednotlivých režimů

Expanze do Německa je logickým a často velmi ziskovým krokem pro rozvoj podnikání. Je to však trh, který neodpouští neznalost pravidel. Německé úřady disponují efektivními nástroji pro kontrolu a vymáhání práva, ať už jde o nelegální práci nebo správné nastavení DPH. Pokuty za administrativní pochybení mohou být likvidační a přicházejí často automatizovaně.

Naše advokátní kancelář Vám poskytne komplexní právní pomoc – od posouzení vhodnosti vstupu na trh až po vyřízení veškerých registrací a formulářů dle německého práva. Soustřeďte se na svůj byznys, byrokracii nechte na nás.